Pengertian giro secara umum adalah suatu metode pembayaran yang merupakan kebalikan atau antonim dari metode cek. Dalam perbankan, bilyet giro adalah surat berharga karena seseorang yang diberikan giro ini tidak bisa menguangkannya secara langsung di suatu bank, melainkan harus disetorkan terlebih dahulu ke rekeningnya.

Sistem pencatatan simpanan giro ini dalam bentuk buku atau yang disebut buku giro. Saldonya sering berubah-ubah atau bersifat dinamis sehingga rekening giro juga sering disebut sebagai rekening koran (current account). Sebagai salah satu produk dalam perbankan, mungkin diantara pembaca sudah pernah mendengar atau familiar dengan istilah giro?

Bagi yang belum tahu, pembahasan kali ini Kami akan mengulas secara lengkap tentang definisi giro, jenis-jenis, beserta ruang lingkup didalamnya. Yuk, bagi yang mau tahu atau ingin menambah wawasan seputar giro dan contohnya, simak penjabarannya secara lengkap disini.

Pengertian Giro Menurut Para Ahli

Mari kita lihat juga beberapa pengertian giro menurut para ahli berikut ini:

1. Wikipedia

Di dalam Wikipedia tertulis pengertian giro sebagai salah satu istilah perbankan yang menjadi suatu cara pembayaran, berupa surat perintah untuk memindahbukukan sejumlah uang dari suatu rekening ke rekening lainnya yang ditunjuk melalui surat tersebut.

2. Sigit Triandaru dan Totok Budisantoso

Dua orang ahli ini berpendapat bahwa giro adalah suatu simpanan yang dapat ditarik kapanpun atau setiap saat melalui penerbitan terlebih dahulu cek untuk penarikan. Atau bisa juga memindahbukukan dengan menerbitkan bilyet giro.

3. Kasmir

Sementara definisi giro menurut Kasmir adalah simpanan yang penarikannya bisa menggunakan bilyet giro, cek, atau pembayaran lainnya dan bisa dipindah bukukan ke rekening lain.

Sejarah dan Konsepsi

Surat Giro ternyata mempunyai asal-usul yang panjang dalam sejarah finansial di Eropa. Sekitar pertengahan abad ke-20, sebagian besar negara di Eropa sudah mempunyai layanan pos giro untuk transaksi uang. Satu abad sebelumnya, pos giro sebenarnya sudah ada di Austria.

Orang-orang dewasa pada zaman itu sudah mempunyai akun pos giro, termasuk pos giro Inggris dan pos giro Belanda. Pada saat itu istilah bank memang belum digunakan untuk mendeskripsikan layanan pos giro. Model dari layanan pos giro ini yaitu transfer dikirim melalui pos surat oleh remiter ke pusat giro. Apabila proses transfer berjalan dengan optimal, maka dokumen transfer dikirim ke penerima bersamaan dengan pernyataan pemutakhiran dari akun yang dikredit.

Fungsi dan Manfaat Giro

Dalam transaksi keuangan, giro tentu mempunyai fungsi dan manfaat, berikut ini diantaranya:

- Giro memiliki fungsi yang sama seperti uang tunai maupun cek yakni sebagai alat pembayaran untuk transaksi jual-beli maupun kegiatan bisnis pada umumnya

- Simpanan di dalam rekening giro juga bisa dilakukan penarikan sama seperti tabungan perbankan umumnya

- Giro saat ini menjadi salah satu alat pembayaran yang sah dimana pengguna tidak dibebankan biaya admin. Sehingga pihak pemberi bisa menyerahkan surat giro ke penerima tanpa terpotong biaya administrasi, seperti yang berlaku pada sistem transfer ATM beda Bank.

- Giro juga difungsikan sebagai produk perbankan yang dapat digunakan untuk bertransaksi keuangan dengan nominal hingga 500 juta dalam satu transaksi

Selain fungsi-fungsi diatas, apabila Kamu mempunyai rekening giro maka turut mendapatkan beberapa manfaat berikut ini:

- Mengamankan uang dari tindak kejahatan

- Bertransaksi jual-beli lebih mudah menggunakan bilyet giro dan cek

- Dapat menarik dana setiap waktu layaknya rekening bank pada umumnya

- Tidak perlu membawa uang tunai dalam jumlah besar karena pengguna hanya perlu membawa bilyet giro dan cek ketika ingin melakukan pembayaran

- Tidak ada limit atau batasan transaksi selama uang yang dimiliki di dalam rekening giro masih mencukupi untuk melakukan transaksi

- Nasabah yang mempunyai rekening giro akan mendapatkan rekening koran setiap bulan

Sifat – Sifat Giro

Selain memahami tentang pengertian giro, ketahui juga sifat-sifat giro berikut ini:

- Rekening giro cenderung lebih fluktuatif jika diperhatikan dari masa pengendapannya di bank

- Sistem pencatatan rekening giro relatif lebih rumit dibandingkan jenis tabungan lainnya

- Rekening giro adalah produk rekening dengan biaya yang paling murah daripada jenis rekening lainnya

- Rekening giro berlangsung selama jangka waktu yang pendek Jika diperhatikan dari penempatan dananya

- Suku bunga rekening giro lebih rendah, termasuk tingkat pengembaliannya

- Rekening giro berdasarkan tingkat likuiditasnya termasuk sangat liquid serta bisa ditarik sewaktu-waktu

- Rekening giro tergolong lebih lengkap jika dilihat dari segi layanannya jika dibanding rekening lain

Jenis-jenis giro

Jenis jenis giro dibagi menjadi dua yaitu rekening giro untuk perorangan dan rekening giro untuk badan usaha atau perusahaan. Berikut ini masing-masing penjelasannya:

A. Rekening Giro Perorangan

Rekening giro perorangan digunakan atas nama pribadi atau usaha perseorangan seperti restoran, toko, kelontong dan bengkel.

B. Rekening Giro Badan Usaha

Rekening giro badan usaha digunakan untuk perusahaan seperti persekutuan firma, yayasan, koperasi, instansi pemerintah dan organisasi masyarakat.

Kelebihan dan Kekurangan giro

Dalam penggunaannya, rekening giro mempunyai beberapa kelebihan dan kekurangan. Berikut informasi kelebihan dan kekurangan giro yang harus Kamu ketahui sebelum menggunakannya:

a. Kelebihan Giro

- Prosedur pencairan rekening giro tidak bisa secara langsung di mesin ATM, melainkan harus menggunakan bilyet. Dengan sistem ini, dana nasabah di dalam rekening giro jauh lebih aman.

- Lebih praktis untuk bertransaksi karena tidak ada batasan nominal, bahkan bisa mencapai ratusan juta

- Transaksi menggunakan rekening giro bisa dilakukan kapan saja tanpa melihat jam operasional bank

- Nasabah bisa membatalkan transaksi kapan saja

- Nasabah akan menerima laporan secara detail melalui rekening koran setiap bulan untuk mendapatkan transparansi dan kejelasan menyangkut uangnya di dalam rekening giro

b. Kekurangan Giro

Meskipun punya segudang kelebihan dan manfaat, rekening giro juga masih punya beberapa kelemahan, diantaranya berikut ini:

- Penerima giro harus menunggu tanggal efektif untuk melakukan pencairan dana, dalam hal ini biasanya pihak penjual

- Pencairan giro punya tenggang waktu sehingga penerima harus memperhatikan tanggal jatuh tempo tersebut

- Masih ada kemungkinan penipuan giro kosong karena transaksi menggunakan cek atau bilyet giro

- Giro tidak bisa dibatalkan jika sudah dikeluarkan untuk pihak tertentu

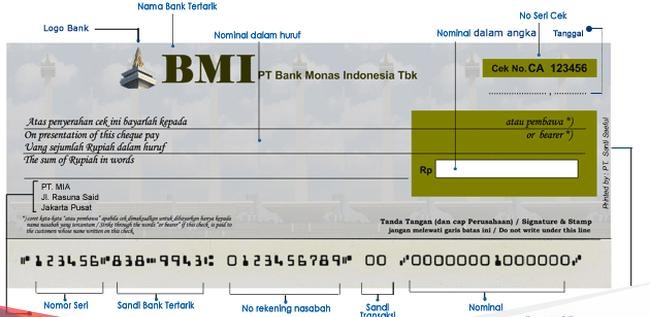

Contoh dan Istilah-istilah dalam Giro

Gambaran umum transaksi menggunakan giro, ketika penjual dan pembeli sudah setuju mengenai harga, maka pembeli akan menerbitkan bilyet giro. Contoh produk giro bisa dilihat pada gambar berikut ini:

Penjual harus membawa giro tersebut ke bank untuk mencairkan sejumlah uang yang tertera pada lembar bilyet giro. Jika Kamu belum pernah bertransaksi menggunakan bilyet giro, berikut penjelasan istilah-istilah yang tertera dalam lembar giro:

- Tanggal terbit/ tanggal penarikan merupakan tanggal giro tersebut dibuat

- Tanggal efektif adalah tanggal pencairan dana giro tersebut ke bank. Masa tenggang bilyet giro adalah 70 hari sejak tanggal terbit.

- Tanggal jatuh tempo merupakan tanggal terakhir bilyet giro tersebut bisa ditarik dananya sehingga jika sudah melewati tanggal tertera maka sudah tidak bisa dicairkan.

- Bilyet giro merupakan lembar perintah yang ditujukan kepada bank untuk melakukan pemindahan sejumlah dana kepada seseorang yang tertera dalam lembar tersebut

Perbedaan Giro, Tabungan, dan Cek

Meskipun sudah membaca tentang pengertian giro, seringkali kita sulit membedakan antara giro, tabungan dan cek. Simak beberapa perbedaan giro, tabungan dan cek berikut ini agar lebih paham:

a. Tanggal Terbit dan Efektif

Sesuai penjelasan sebelumnya, di dalam bilyet giro terdapat tanggal terbit dan tanggal efektif untuk menandai kapan transaksi tersebut dapat dilakukan. Namun pada tabungan dan cek tidak ada tanggal seperti itu, transaksi maupun penarikan bisa dilakukan kapan saja tanpa ada batasan waktu.

b. Tanggal Jatuh Tempo

Lembar giro mempunyai tanggal jatuh tempo di mana merupakan batas uang bisa dicairkan. Poin ini tidak ditemukan pada tabungan maupun cek yang bisa dicairkan kapanpun sejak pembuatannya.

c. Rekening Koran

Penggunaan giro selalu diterbitkan rekening korannya setiap bulan. Dalam tabungan juga ada rekening koran maupun ada yang tidak ada. Sementara dalam penggunaan cek tidak ada rekening koran karena setara dengan uang tunai, artinya setelah pencairan maka urusan dengan bank juga sudah selesai.

d. Pencarian Dana

Tabungan maupun cek bisa dicairkan kapanpun, sementara giro harus dicairkan sebelum waktu jatuh tempo sesuai yang tertera pada bilyet giro.

e. Jumlah Penarikan

Seperti kita tahu, penarikan dana melalui tabungan seringkali dibatasi sekitar 5 sampai 15 juta per penarikan, meskipun ada yang lebih besar untuk jenis nasabah prioritas atau dengan datang langsung ke bank. Sedangkan untuk giro tidak ada batasan penarikan dana karena sesuai yang tertera pada bilyet giro. Persamaan giro dan cek bisa dilihat pada fitur ini, dimana bisa dilakukan penarikan sesuai nominal yang tertera pada lembar tanpa ada batasan.

Melalui penjelasan perbedaan antara tabungan, cek dan Giro seperti yang telah kami bahas di atas terlihat bahwa dalam penggunaan giro penerima dana harus memperhatikan tanggal jatuh tempo pencairannya. Penggunaan giro sama seperti cek, meskipun mudah tetap harus memperhatikan hal-hal penting secara cermat agar tidak berakibat fatal hingga menyebabkan kerugian uang yang banyak.

Cara Membuat dan Penarikan Giro

Untuk membuat dan melakukan penarikan rekening giro, perhatikan beberapa hal penting berikut ini mengenai caranya:

1. Persyaratan Umum

Beberapa persyaratan umum yang harus terpenuhi untuk pembuatan giro jenis perorangan diantaranya:

- Nama calon pemegang giro tidak termasuk blacklist yang dikeluarkan oleh BI (Bank Indonesia)

- Calon pemegang giro wajib menyetujui setiap asli yang tercantum dalam syarat-syarat umum pembukaan rekening koran pada bank

- Wajib mengisi formulir permohonan pembukaan rekening pada bank dan mengisi kartu contoh tanda tangan

- Sudah mempunyai NPWP (Nomor Pokok Wajib Pajak)

- Menyerahkan fotokopi identitas bukti diri seperti KTP, SIM atau paspor untuk WNI. Sedangkan untuk WNA bisa menggunakan Kitas.

Khusus untuk calon nasabah rekening giro yang merupakan perusahaan atau badan usaha wajib menyerahkan beberapa syarat berikut ini:

- Akta pendirian perusahaan atau badan usaha yang terakhir

- Badan usaha yang sudah berbentuk PT wajib menyerahkan pengesahan dari Departemen Kehakiman

- Menyerahkan bukti surat izin usaha perdagangan, tanda daftar perusahaan serta perizinan lainnya jika dibutuhkan

2. Pembukaan Giro

Apabila calon nasabah sudah memenuhi beberapa syarat wajib minimum seperti yang sudah disebutkan diatas maka bisa melakukan pembukaan rekening giro ke layanan jasa perbankan. Pembukaan rekening giro bisa dilakukan apabila seluruh dokumen persyaratan sudah dilengkapi dan disetujui oleh pemimpin seksi customer service serta bagian pelayanan.

3. Pengadaan dan Penatausahaan Bilyet Giro

Pengadaan bilyet giro dikoordinir serta disentralisasi di kantor pusat untuk tujuan standarisasi dan kontrol. Persediaan lembar atau blangko bilyet giro di masing-masing kantor cabang harus diberikan dengan batasan jumlah yang cukup untuk satu pekan. Nasabah dikenakan biaya untuk penerbitan buku bilyet giro sesuai ketentuan dan menggunakan materai.

Bilyet giro hanya bisa diberikan kepada pengguna setelah rekening dibuka dan nomor bilyet didaftarkan ke sistem. Selain itu, bilyet giro harus dimintakan tanda terima atau resi dan bagian depan lembar bilyet harus tercantum nomor rekening.

4. Saldo Minimum

Dalam penggunaan rekening giro, nasabah wajib memelihara saldo minimum yang nominalnya ditentukan sesuai kebijakan dari pihak bank. Apabila nasabah tidak sesuai dengan ketentuan tersebut maka akan dikenakan denda yang besarnya juga telah tertera pada syarat dan ketentuan dari bank. Proses pembebanan denda ini dilakukan setiap transaksi bagi pemilik saldo dibawah minimal.

5. Transaksi Rekening Giro

Setiap transaksi harus memuat informasi seperti tanggal transaksi, nomor bilyet giro, debit atau kredit serta nominal transaksi. Selain itu di hari yang sama, jumlah saldo rekening giro secara keseluruhan harus sama dengan saldo perkiraan giro pada neraca harian. Setiap bukti transaksi melalui rekening giro yang telah dibukukan harus dicek kembali oleh setiap unit kerja yang bersangkutan serta diverifikasi ulang oleh dalam akuntansi.

6. Setoran Giro

Untuk setoran awal harus dilakukan sesuai dengan ketentuan yang diberlakukan oleh bank. Sementara untuk setoran giro berikutnya tidak mempunyai batasan yang bisa dilakukan secara tunai, transfer, pemindahbukuan dan kliring. Untuk transaksi penyetoran secara tunai menggunakan media slip setoran. Sementara untuk penyetoran yang bersifat pemindahbukuan rekening giro menggunakan media pemindahbukuan.

7. Penarikan Giro

Penarikan giro secara tunai menggunakan media berupa cek dan untuk penarikan non tunai menggunakan bilyet giro. Sedangkan untuk pemindahbukuan antar rekening menggunakan bilyet giro, Cross Cek maupun media lainnya sesuai ketentuan bank. Selama saldo masih mencukupi maka tidak ada batasan untuk penarikan serta jumlah pengambilan, kecuali jika ada rekening atau saldo blokir.

Syarat Pemindah Bukuan Bilyet Giro

Secara umum ada beberapa syarat untuk pemindahbukuan bilyet giro, diantaranya harus meliputi poin-poin berikut ini:

- Ada tulisan “Bilyet Giro” yang tercantum di kepala surat dan juga ada nomor seri

- Dalam surat berisi perintah tak bersyarat yang bertujuan memindahbukukan sejumlah dana sesuai yang tertera di bilyet giro atas beban rekening yang bersangkutan

- Tertera nama bank tertarik, nama bank penerima dana, jumlah dana dalam huruf dan angka, penyebutan tanggal serta tempat cek dikeluarkan dan harus ada tanda tangan atau cap perusahaan

Dalam penggunaan bilyet giro, perhatikan hal-hal berikut ini agar tidak terjadi kerugian yang fatal karena biasanya melibatkan sejumlah dana yang besar:

- Tenggang waktu atau jatuh tempo penarikan bilyet giro maksimal 70 hari sejak tanggal dikeluarkannya bilyet giro

- Penarikan bilyet giro setelah tanggal berakhirnya jatuh tempo dapat dilakukan perintahnya selama dana tersedia dan tidak dibatalkan oleh penarik

- Bilyet giro dianggap kadaluarsa terhitung setelah enam bulan sejak tanggal berakhirnya tenggang waktu penawaran

- Jika ada perubahan pada bilyet giro maka harus ditandatangani oleh penerbit, misalnya jika ada coretan

- Apabila dalam bilyet giro tidak ada tanggal efektif maka tanggal penarikan bisa dianggap sebagai tanggal efektif

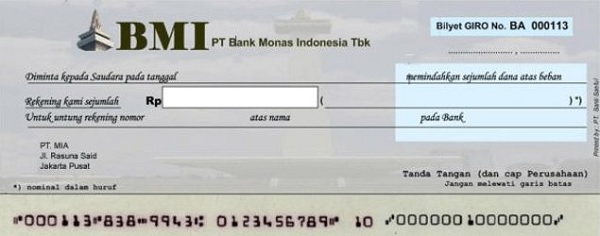

Contoh Rekening Giro

Selain memahami tentang pengertian giro dan cara pembuatannya, simak juga contoh rekening giro berikut ini:

1. Cek

Cek merupakan suatu surat perintah tertulis dari nasabah kepada bank untuk menarik dananya sesuai dengan nominal yang tertera dalam lembar. Cek biasanya digunakan untuk mengambil dana dari rekening giro plus sebagai metode pembayarannya.

2. Cek atas Nama

Jenis giro yang diterbitkan atas nama seseorang atau badan hukum

3. Cek atas Unjuk

Cek yang tidak ada nama penerimanya sehingga siapapun pemilik cek tersebut bisa melakukan penarikan dana.

4. Cek Silang

Digunakan untuk pemindahbukuan atau mengubah dari tunai menjadi non tunai.

5. Cek Mundur

Bertujuan untuk melakukan pengunduran tanggal penarikan dana atas persetujuan pihak penerima maupun pengirim.

6. Cek Kosong

Cek yang tidak bisa dilakukan penarikan karena dana di rekening sumber dana tidak mencukupi.

Waspada Penipuan dengan Bilyet Giro

Meskipun ada banyak keuntungan yang bisa didapatkan dengan menggunakan rekening giro, pastikan Kamu berhati-hati dan lebih waspada terhadap penipuan dengan bilyet giro. Kami berikan salah satu contoh kejadian penyalahgunaan giro oleh pihak yang tidak bertanggung jawab karena memanfaatkan sistem pengecekan giro yang hanya membutuhkan waktu 1 hari saja

Ada seorang oknum yang mempunyai bilyet giro atas nama orang lain sehingga dia dengan sengaja membuat KTP palsu atas nama orang sesuai yang tertera pada nama di bilyet tersebut. Kemudian ia menggunakannya untuk melakukan transaksi pembelian emas seberat 100 gram. Penjual emas langsung melakukan pengecekan ke bank dan mendapatkan slip setor sementara sebagai alat bukti pelunasan ke toko.

Sayangnya pada saat itu bank belum memberikan konfirmasi bahwa saldo rekening giro yang bersangkutan kosong, sehingga pemilik toko langsung menyerahkan emas tersebut kepada oknum di tempat. Dari kasus ini kita bisa melihat bahwa meskipun transaksi menggunakan bilyet giro terbilang aman, pengguna tetap harus waspada dan berhati-hati ketika bertransaksi jual-beli. Sehingga dengan memahami pengertian giro sebaik-baiknya dan bagaimana sistem kerjanya maka bisa mencegah diri sendiri serta perusahaan menjadi korban penipuan oknum yang tidak bertanggung jawab.

Peraturan Giro menurut Bank Indonesia

Sebagai upaya untuk mengantisipasi terjadinya kasus-kasus penipuan yang menggunakan bilyet giro, pemerintah melalui bank Indonesia menyempurnakan aturan melalui Surat Edaran (SE) BI Nomor 18/40/DPSP dan Peraturan BI (PBI) Nomor 18/41/PBI/2016 bahwasanya ada beberapa poin penting perubahan berikut ini:

- Transaksi menggunakan bilyet giro sekarang sudah dibatasi hanya sampai 500 juta

- Dulunya tanggal jatuh tempo 70 hari + 6 bulan, sekarang jatuh tempo hanya 70 hari saja

- Bilyet giro harus terdapat tanda tangan basah dari penarik dan tidak boleh ada koreksi

- Koreksi tulisan di dalam blangko giro maksimal 3 kali

- Bilyet giro tidak dapat dibatalkan

Dengan adanya pembaruan aturan tersebut diharapkan tidak ada lagi kasus-kasus penipuan yang bisa merugikan nasabah, terutama dari sisi penjual.

Akhir Kata

Nah demikian di atas sudah Kami bahas secara lengkap tentang pengertian giro, jenis-jenis, cara membuat dan fungsinya. Meskipun ada banyak manfaat dari penggunaan rekening giro, pastikan untuk selalu berhati-hati dan lebih berwaspada terhadap oknum-oknum yang mencoba melakukan penipuan menggunakan giro. Semoga ulasan diatas bisa bermanfaat bagi pembaca dan menambah wawasan tentang pengertian giro dan aturan-aturannya.